Dispositif Monument Historique - avantages : de nombreux avantages peuvent être mis en avant dans le cadre d'un investissement en loi Monument Historique.

- Le régime permet la déduction de l’intégralité du montant des travaux et des charges foncières réellement supportées sur les revenus fonciers et puis sur le revenu global pour le surplus.

Précision : si le propriétaire souhaite résider dans le bien, il pourra toutefois bénéficier d’une déduction de 50% des travaux sur son revenu global (sans possible report de l’excédent).

- L’excédent de déficit est reportable 6 ans

- La défiscalisation débute dès le règlement du premier appel de fonds des travaux. Contrairement à d’autres dispositifs fiscaux il n’est pas nécessaire d’attendre la mise en location pour bénéficier de l’avantage fiscal.

- L’avantage fiscal du dispositif monument historique n’est pas soumis au plafonnement des niches fiscales.

- Le dispositif monument historique peut permettre une diminution conséquente de l’imposition.

- La mise en location n’est pas subordonnée au respect des plafonds de loyers ou de ressources des locataires.

- Le bien peut être loué à un ascendant ou descendant, dès lors que ce dernier ne fait pas partie du foyer fiscal du propriétaire.

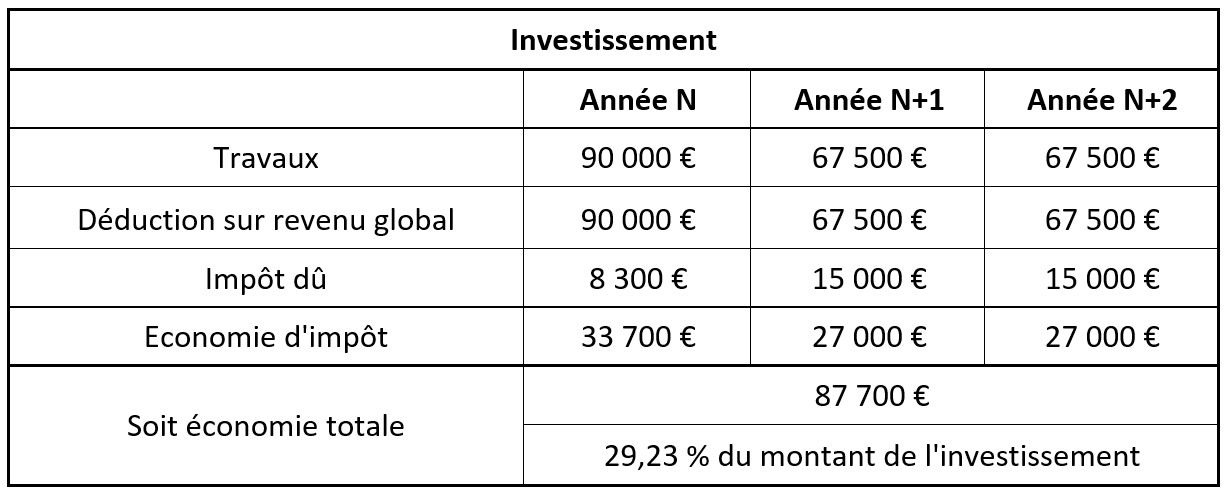

Exemple d'un investissement avec le dispositif monument historique :

Explications :

En l’espèce Mme X, est célibataire sans enfant. Son foyer fiscal est donc composé d’une part.

Son revenu imposable est uniquement composé des salaires perçus à hauteur de 150 000€. Ces derniers génèrent une imposition de 42 000€. Sa tranche marginale d’imposition est donc de 41%.

Elle investit dans un bien classé Monument Historique, d’un montant de 300 000€. Les travaux représentent une quote-part de 60%, soit 225 000€.

Les appels de fonds seront répartis sur 3 ans sur la proportion de 40% la première année puis 30% par année, soit 90 000€ puis 67 500€.

Chaque année, elle va déduire de ses revenus globaux le montant des travaux.

Sa base imposable s’en trouvera réduite ainsi que sa tranche marginale et par corollaire son imposition.

À ce titre, sur les trois années de travaux elle réalisera une économie d’impôt d’environ 87 000€, ce qui en l’espèce représente environ 29% de son investissement.

Pour en savoir plus sur les travaux éligibles au dispositif Monument Historique, consultez notre article : "Quels sont les travaux éligibles à la loi monument historique ?"